人口普查告诫年轻人一个重要信号,年轻人,你要开始规划养老计划了

2021-05-25 13:48:26

2021-05-25 13:48:26 1711

1711

千呼万唤之下,人口普查数据终于出来了。

沉淀了两天,小骆驼深扒了一些数据,和大家分享一下。

01

家庭结构向核心化转变

这次普查数据出来,大家的关注点可能都聚焦在出生率和人口结构上。

其实还有个数据挺有意思,那就是家庭数和家庭户均人口数。

-

1990年第四次人口普查家庭户27694万,平均每户3.96人。

-

2000年第五次人口普查家庭户34837万,平均每户3.44人。

-

2010年第六次人口普查家庭户40152万,平均每户3.1人。

-

2021年第七次人口普查家庭户49416万,平均每户2.62人。

从上面这张图看出来,在这次统计数据出来之前,虽然家庭户均人口数在不断萎缩,但好歹一直在 3 以上,勉强维持着中国典型一家三口的模式。但这次统计数据一出,好家伙,直接下降到平均每户2.62人。这也意味着传统的家庭结构已经完全被颠覆了。

家庭规模的萎缩固然和现在低生育率水平脱不了干系。但主要还是由于迅猛增加的家庭户数。把民政局公布的结婚登记数据拿出来结合一起来看,就能得出更清晰的结论:

-

本世纪第一个十年登记结婚数为9188万对

-

本世纪第二个十年登记结婚数为11892万对

小骆驼先把单身独居户、离婚、家庭消亡这些情况统统排除掉,简单粗暴计算了一下:

本世纪第一个十年,有57.8%新结婚的小夫妇成立了小家庭,剩下42.2%和父母共同居住。而到了本世纪第二个十年,有78%成立了小家庭,剩下只有22%的人选择和父母居住。

总体来看,越来越少的年轻人跟父母住在一起,而是选择自立门户。

其实原因也不难理解。人口流动日趋频繁是一大原因,年轻的打工人们都离开了家乡,前往其他城市工作生活。

而从这次普查的数据来看,同住比例的减少和传统家庭结构的改变直接带来了一个难题——

-

不在父母身边的独生子女面临多重压力,父母由谁来照顾?

02

深度老龄化社会即将到来

在这里就不由得又把人口老龄化这个老生常谈的问题拿出来说了。

虽然目前人口规模还在增长,但增速越来越慢了。

还有专家预计,五年后,中国人口将迎来负增长。

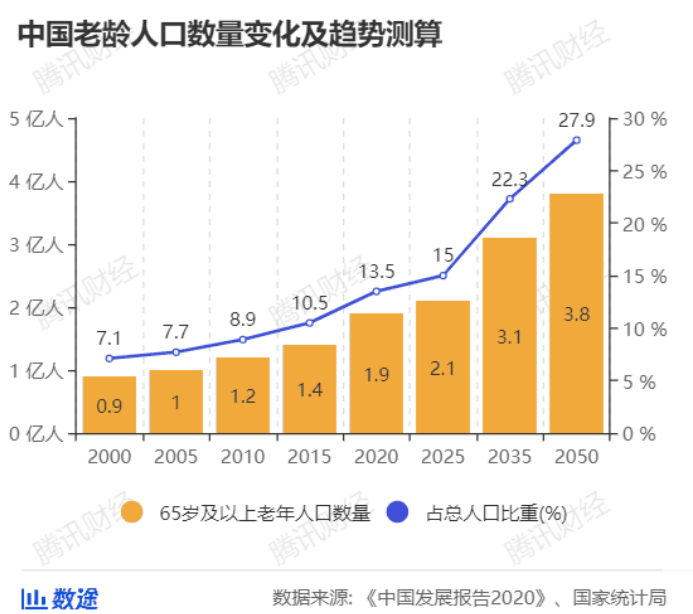

根据七普调查结果,人口结构确实不容乐观:

-

65岁及以上人口有1.9亿,占13.5%,相比六普上升了4.53%

-

15—59岁人口为8.9亿,占比63.3%,下降6.79%

这个数字意味着什么?按照联合国的标准:

65岁以上人口占比7%-14%为轻度老龄化

14%-20%为中度老龄化

21%-40%为重度老龄化

也就是说,中国进入老龄化社会已经实锤了,而且一只脚已经站在了中 度 老 龄 化 的边缘,而且预计未来老龄化并不是进入平原,而是高原。

长寿也会成为风险

肉眼可见的是,现在高龄老人越来越多了。在过去的2015年到2019年底,中国居民人均预期寿命从76.3岁提高到77.3岁,也就是说 仅 4 年 就提高了一岁。假设按照这个趋势增长下去的话,再过50年,平均寿命就差不多到了90岁,百岁老人也就不是什么稀罕事。

很多人可能意识不到,长寿也会成为风险,因为长寿意味着在没有收入的日子里,谁也不知道自己到底要养老到哪一天。

也许是80,也许是90岁,又可能是100岁,可能在很长的一段时间里,老人的生活没法自理,需要在别人的照顾下生活。

而就像前面说的,家日庭规模趋小型化,老人独居家庭越来越多,让已经在城市艰难立足的独生子女去照顾远在另一个城市的老人,明显不现实。

在日本,有一种“看护杀人”,照顾病人或家人的家属难以忍受长期照料之苦,亲手将自己的家人杀死。根据报道,日本平均每 8 天就会发生一起这样的“看护杀人”案件。

03

未富先老的养老困局

也有业内人士打趣,未来几十年除了医疗、养老这些是朝阳产业,其他都是夕阳产业。

而中国的养老困局在于,未 富 先 老。一方面,优秀的护理人员存在大量缺口。另一方面,部分养老机构的入住率也不足以支撑它的继续运营。

这是由中国老人的支付能力决定的。因为支付能力低下,所以养老服务的供给数量和质量都处于较低水平。

拿养老院来说,广州某家养老院每月的费用为7500元,长期下来确实是一笔不菲的费用。

更不要说老年人医疗费用的剧增,一个人在65岁以后的医疗开支可能占其一生医疗费用的70%,而18%的老年人就占用了80%的医疗费 。

养老金不足成为另一大风险

而天平的另一边,则是养老金的严重不足。虽然养老金前段时间喜赢十七连涨,但我们都能看到一个趋势,那就是:

-

老龄人口占比上升,领钱的人越来越多

-

劳动人口占比降低,交钱的人越来越少

中科院发布的《中国养老金精算报告2019-2050》中预测到:全国企业职工基本养老保险基金累计结余,将于2035年耗尽。

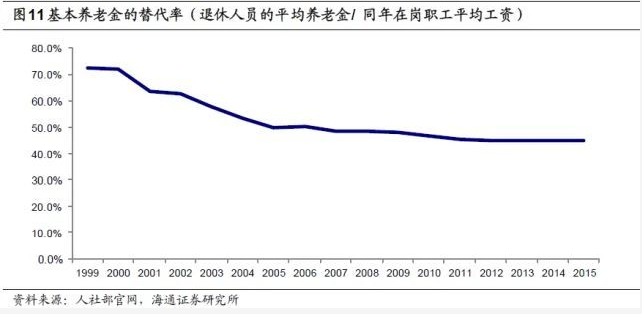

即使你有养老金,也不一定能够生活所需,近些年逐步下降的养老金替代率就很能说明问题。

所谓养老金替代率,指的是退休金占退休前收入的比率。也就意味着,如果你退休前收入10000,退休金很可能只有5000。这样一来,原有的生活质量就难以维持,要么生活质量打折扣,要么增加收入。

04

养老,还要靠自己

这么一看,延迟退休的实施确实是势在必行。

也不难理解,为什么十四五规划里提到,要发展第三支柱养老保险。所谓第三支柱养老保险,就是除了养老保险和企业补充年金之外的,个人养老制度。说白了,就是自己给自己做养老储蓄。

商业养老保险就是第三支柱中的一种。

小骆驼曾写过养老规划的案例,在还年轻的时候放一笔钱进去,退休以后我们就能从里面每年领一笔钱,而且领取终身。

以市面上表现还不错的一款年金险为例,假设一个34岁的女性,每年攒8万,那么从60岁开始,每年可以从年金险里领6.1万。

如果领到85岁,还能给儿孙留下百万资产。

如果能领到105岁,总共领取276万,相当于本金的3.6倍。

养老年金能提供一辈子的现金流,只要你养它一阵子,它就能养你一辈子,不用担心老来没钱花。

写在最后

就小骆驼自己来说,其实也早不再寄希望于养老金。养老金有,很好,如果没有,那就靠自己。

未来,要拥抱不确定、长寿的世界。想要维持一个好的老年生活,就必须在年轻的时候,为自己,为家人,做好规划。

有需要的朋友可以点击【免费咨询】预约我们1对1的顾问,详细沟通好好梳理自己的养老需求,确定目标金额,做一个整体的养老规划。

参考数据

1.https://www.huxiu.com/article/426019.html

2.http://www.stats.gov.cn/tjsj/tjgb/rkpcgb/qgrkpcgb/200204/t20020404_30320.html

3.http://www.ocn.com.cn/chanjing/201607/lhycm08202547.shtml

赣公网安备36010202000252号

赣公网安备36010202000252号