相互宝怎么样?是保险吗?要不要加入?

2020-12-01 16:57:56

2020-12-01 16:57:56 8608

8608

提及相互宝真的是“呼声”有多高,“骂声”就有多大

本着“帮助他人,守护自己;一人生病,大家出钱” 的宗旨,公益+保障二合一的产品 ,用户到底是在薅羊毛还是被割韭菜呢?

今天小骆驼就来给大家逐一分析一下

-

相互宝是什么?

-

相互宝和传统保险公司的区别?

-

有什么特色与不足?

-

总结

一、相互宝是什么?

相互宝是2018年10月16日在支付宝App上线的一项大病互助计划。

目前相互宝旗下有三个方案,分别是“大病互助计划”、“慢性病互助计划”、“老年防癌计划”

二、相互宝和传统保险的区别?

相互宝是保险吗?与传统保险有什么区别呢?

相互宝并不是保险产品。

相互宝的前身是保险公司信美人寿承保的保险产品,因为违反《保险法》被迫改名为“相互宝”,转变为一项由蚂蚁金服独立运营的 “互助计划”。

以“大病互助计划”为例,将相互保和相互宝进行对比:

相互宝与保险区别:

1、监管部门:保险公司受银保监会监管;相互宝没有明确的监管主体;

2、保险合同:购买保险产品时,要与保险公司签订一份保险合同;加入相互宝不用签订任何合同;

3、保险费计算公式:保险费=保险金额×保险费率;

相互宝分摊的金额=(出险案例累计保障金+管理费)/公示时成员人数;管理费=出险案例累计保障金*8%。

4、处理理赔争议方式:保险可以申请仲裁或起诉,用法律的武器来保护我们的合法利益,相互宝依靠陪审团来投票觉得是否可获得互助金。

由此可见,相互宝并不是大众口中的“支付宝卖的保险。

三、有什么特色与不足?

特色:

1.加入门槛低

只要芝麻分650以上的蚂蚁会员就能0元免费加入,加入后交费,每月分摊两期。作为支付宝初级玩家的小骆驼,刚刚去瞧了瞧我的芝麻分760还是符合要求,可想而知加入门槛真的挺低的。

2.透明度、灵活度高

相互宝采取全员监督模式,信息透明化,每月每期都会公示分摊明细、救助人数、受助总金额、参与成员人数等,数据一目了然,用户实时了解自己的分摊去路,知晓自己的钱花哪了,假如想退出计划也可以随时退出,还是很方便快捷的。

不足之处:

1.风险比较高

相互宝只是一个互助计划,不受国家银保监会约束,缺乏国家政策的保障,人家可以随时解散计划;而且保障内容也不固定,比如之前的轻度甲状腺癌额度由10万调整为5万,也就意味着停不停售,保障内容改不改动都由相互宝自己决定。不像保险产品,合同一旦签订,白纸黑字落字无悔,就不能再做变动。

2、理赔难度高

上各大第三方平台搜索相互宝,很难躲开相互宝理赔的问题,都是申请理赔的成员,不是吐槽理赔流程的复杂、理赔材料的繁多,就是因为不符合条款内容而遭受拒赔的问题。

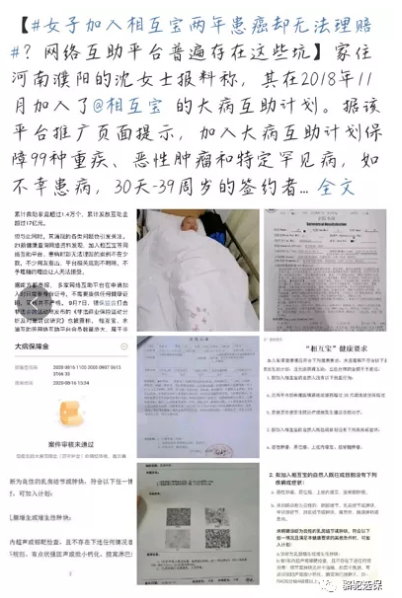

就拿刚发生不久的案例来讲,河南濮阳的沈女士加入相互宝大病互助计划,两年后罹患癌症,申请互助金却遭受拒赔,拒赔理由是当初沈女士带病加入计划,随后还被相互宝强制退出互助计划,累计分摊的互助金也未予返还,该事件在网络上引发争议。

3.平摊费用不固定

接触过相互宝的都知道平摊费用不固定,对于这点有两种解释:

一是随着相互宝被越来越多人知晓,加入计划的人也呈上涨趋势,患病理赔的几率也会加大,所以每个人分摊的费用也同样会上涨;

另一种理解是,相互宝有3个月的理赔等待期,起初大家都在等待期里,随着大家出了等待期,真实理赔数据就会体现出来并且会接近于正常发病率。

无论是哪种说法,都表明相互宝的平摊费用是会波动的。

总结

相互宝性价比确实不错,但是互助金额低、保障单一是它的先天不足。

对于要不要加入,加入后要不要退出?如果介意监管问题,而且不能接受日益增长的分摊金,那就退出吧;如果抱着发展的眼光来看的话,留着也不错,毕竟每个月花几块到几十块,就可以买到5-30万的保障,还是划算的。

只是不管加入还是退出,都要记住一点,相互宝永远只是配菜,它起到的是辅助补充的作用,是保障不了大多数人的胃的,要想吃饱,还是得与主食搭配,也就是重疾险、医疗险、意外险、寿险四大商业保险。

每款产品的推出都伴随着不一样的声音,大家还是要根据自己的实际情况去理智选择产品,毕竟适合自己的才是最好的。

赣公网安备36010202000252号

赣公网安备36010202000252号