骆驼说保:全网最全测评!20款热门百万医疗险到底怎么选?

2021-01-27 19:55:52

2021-01-27 19:55:52 3178

3178

百万医疗险一直都是大家比较关心的一个险种。价格低、保额高,每年几百块,生病住院就能报销医疗费,最高能报销几百万。

但市面上的百万医疗险五花八门,想找一款最适合自己的产品,还真不好选。

根据大家来后台咨询的频率,小骆驼汇总了目前最热门、大家最关心的十几款百万医疗险,名单都在这里了:

这些“网红”产品都是好产品吗?都值得买吗?今天小骆驼就带大家揭开它们的真面目!

-

百万医疗险挑选准则

-

热门产品测评及推荐

-

总结

01

三大要点,挑百万医疗险

一、 保障全不全

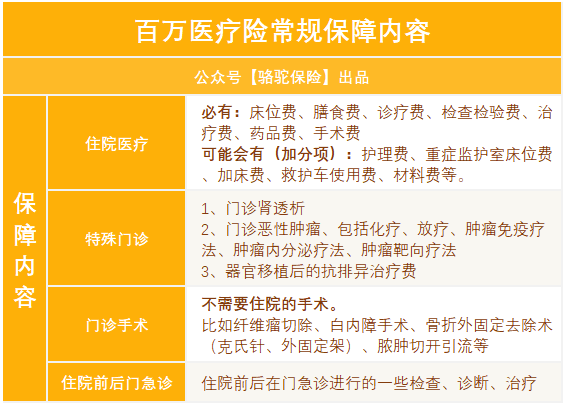

百万医疗险针对的是住院产生的医疗费,主要包括这四大部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊

一款好的百万医疗险,通常是包含上述四大部分的医疗费用的。早期有些保司的百万医疗是不包含住院前7天后30天的门急诊医疗费用,或者只包含前7天后7天的门急诊医疗费用。对于住院的客户一般在出院之后通常还需要遵医嘱进行门诊复查,这时候这项责任就派上用途了。

拿人保健康的好医保长期医疗(2020版)和京东安联的京彩一生2020来做对比:

从条款中可以看出,好医保的四大基本保障都包含在内,而京彩一生2020缺少了门诊手术和住院前后门急诊保障,相对来说就不够全面了。

二、 续保稳不稳

因为现在市场上暂时还没有设计出能保证终身续保的百万医疗险,所以续保条件就成了考察的一大关键。

有些产品要求每年/每次续保时都要健康告知重新审核。一旦体检出了状况,发生过理赔,第二年保险公司很有可能就不给续保了,那这样的产品就不建议购买。

而目前市面上好的续保条件应该是这样的:

1. n年保证续保

例如平安E生保,20年保证续保(续保期间内费率可能调整);好医保长期医疗,6年保证续保。

也就是说,无论是身体出现状况,还是产品下架,都不会影响20年/6年的保障。

2. 不因健康状况变化或理赔情况影响续保

只要产品依然在售,保险公司就不会因为被保人的健康状况或历史理赔情况拒绝续保。

简单一句话:满期续保无需审核的最好。

三、 增值服务好不好

为了提高竞争力,保险公司都开始给自家产品增加一些增值服务,例如垫付直付、保费豁免、外购药、二次诊疗服务等等。

不过现在各种增值服务越来越多,但最实用、最要重点关注的就下面3点。

1. 就医绿通:目前医疗资源是非常紧张的,保险公司能凭借自身的资源为我们快速安排住院,这项责任非常实用;

2. 费用垫付:指保险公司先垫付住院费,出院后再和保险公司结算;

3. 外购药:很多药品例如治疗癌症的靶向药、特效药,很多医院都没有,只能到院外购买,价格也非常昂贵。所以能不能报销外购药非常重要,最好要有这项责任。

此外,很多好产品还会包含癌症特药和质子重离子的保障。至于其他的责任,例如海外就医、特需病房等,有自然更好,没有影响也不大,可以根据自己的需要和预算来选。

以复星联合的优越保(计划二)为例,除了就医绿通、费用垫付,还包括质子重离子医疗费用、恶性肿瘤院外特定药品费用报销(0免赔,100%赔付)等非常实用的保障。

除了上面这三大要点,像免赔额是不是够低、保额上是否存在单项限额、核保严不严等等,都是需要考虑的因素。

基于这几大筛选标准,小骆驼把大家最关心的20款热门产品拉出来一一对比,第一轮先看基础保障有没有硬伤、以及续保是否稳定。如果基本保障都完善的前提下,我们再来看增值服务是否全面。

总结来看,这20款热门产品经过层层筛选,最终脱颖而出的有这四个:

-

好医保长期医疗2020版

-

好医保长期医疗20年保证续保版

-

超越保2020

-

尊享e生2021

02

热门百万医疗险推荐

好医保2020版的保障责任非常好:一般医疗最高报销200万,100种重大疾病最高报销400万,质子重离子治疗有100万保额,报销100%,像就医绿通、院外购药等增值服务也都包含在内。

而且这款产品是市面上第一款保证6年续保的百万医疗险,在6年内,无论是产品下架,或者是身体健康发生变化发生理赔,都不会影响你的续保。

它还有个很大的亮点:6年共用1万免赔额。一般的产品都是每年1万免赔额,每年要超过1万的部分才能报销,这款产品6年共用一万免赔额,也就是累计达到1万就可以获得理赔,相当于降低了理赔门槛,实用性更高。

二、好医保长期医疗(20年版)

好医保在今年也推出了保证续保20年的版本,在同类型产品中,保障可以说是目前最优。

一般住院医疗(含质子重离子住院医疗)和重疾医疗的保额都是400万,保障特殊门诊、门诊手术、住院前后门急诊费用(前后30天,含出入院当天)。而且增值服务非常优秀:

重疾住院津贴1万;

外购药可以90%报销,最高报销100万;

可选恶性肿瘤赴日治疗,报销70%,200万额度。

此外还有医疗垫付、就医绿通等非常实用的服务。

在20年版本百万医疗险里,这款产品也是价格最低的,0岁保费545元;30岁男259元、女286元。不过要注意的是,长期医疗险都有保留调价权,保障期满,保险公司可以根据医疗费水平变化调整费率。

不过产品还是有些小瑕疵的:

等待期较长,有90天;

重疾与一般医疗共用年免赔额1万元,而通常百万医疗险的重疾免赔额都是0元;

既往症条款也比较严格,如果是医生已有诊断的疾病,需要主动告知。

而且有一点要注意,虽然续保期延长到20年,20年内不会因为产品停售或身体变化而无法续保,但20年期满后想继续续保,要经过保险公司重新审核。不过能保证续保20年,条件已经非常不错了。

关于这款产品我们之前也写过详细的测评文章,感兴趣的朋友可以了解一下:支付宝好医保长期医疗险20年版来啦!值不值得买?投保前必看!

三、超越保2020(计划一)

超越保2020的保障也是很全面的,包括特殊门诊、门诊手术、住院前7日至后30日门急诊费,最高可以报销400万。

这款产品有个亮点:年免赔额递减。如果一直没发生过理赔,免赔额会自动逐年减1000,最高减5000。

此外,还有三个责任很值得一提:

■ 人工肺ECMO和ICU费用纳入保障责任,100%报销。

■ 甲类及按甲类管理的乙类传染病纳入保障责任,其中就包括了新冠肺炎。确诊病情达到危重型程度,一次性赔付1万元,给付1次。

按甲类管理的乙类传染病:新型冠状病毒感染肺炎、传染性非典型肺炎、炭疽种的肺炭疽、人感染高致病性禽流感。

■ 可选附加少儿责任。保费只多了一二十块钱,给孩子买这款非常合适:

少儿疫苗接种意外住院津贴:200元/天,最多给付30天;

少儿一般意外住院津贴:200元/天,最多给付30天;

18种少儿特疾保险金:1万元,给付1次。

除了计划一,超越保2020还有个计划二的版本,保障范围扩展到了特需部/国际部/VIP部,非常实用。当然这样保费也会贵一些,0岁1169元,30岁保费是1119元,对于资金较为充裕的中产家庭是完全可以承受得起的。

四、尊享e生2021

本月最新升级的尊享e生2021,相比之前的版本有一个特别突出的优点:最高70岁可投保。

之前的尊享e生2020版,还有目前市面上主流的百万医疗险,可投保年龄都只到60岁,最多65岁。这次升级后,直接把年龄上限提高到了70岁。而且还能额外选老年特定疾病加油包,初次确诊严重帕金森、严重阿兹海默和老年痴呆,赔付5万。

不过61岁到70岁的保障内容有些许变化:0-60岁,一般医疗1万免赔额,特定疾病费用0免赔;而61-70岁,一般医疗、重疾医疗和院外特药费用是共用1万免赔额。

此外,2021版投保还有不少优惠,多人投保最多能省15%,少吸烟和续保无理赔用户也能省5%。

03

总结

上面这四款产品,保障内容都挺全面的,而且各有特色。

-

看重综合性价比,选好医保2020(6年续保版本)。6年保证续保,6年共享免赔额,极大提高了理赔概率。不但保障全面,价格也非常便宜,职业和核保要求宽松。

-

看重续保条件,选好医保20年版本。各项责任虽然比起好医保6年续保版要差一点点,但能保证20年续保,而且在同类产品中的保障条件算是最优秀的。

-

60岁以上老人买,选尊享e生2021。最高70岁可投保,而且可选中老年特定疾病保障。

-

给孩子买,选超越保2020(计划一),有三个少儿保障可附加。而且价格非常便宜,有社保的前提下30岁购买只要232元,甚至比好医保还便宜。如果看中医疗体验,可以加点钱买超越保(计划二),在计划一的基础上增加了特需部、VIP和国际部的责任,100%报销,而且保证续保6年。资金充裕并想享受更好医疗条件的可以选。

最后还要提醒大家一点:

好医保的两款产品都是自助投保的,也就是说后续一旦出险,就需要自己理赔,比较适合自主学习能力比较强的人。

绝大多数医疗险价格虽然相差无几,最多就是一两百的差距,但中间的保障细节差距却很大,从免赔额、保障额度、单项限额到续保条件,甚至是后续的理赔服务,需要注意的细节还是不少的。投保前期做好了筛选,后续理赔才会更顺畅。

最后再提醒大家一点:一定记得先买社保!首先社保是国家给我们每一个人的福利,其次,有了社保,购买医疗险会更便宜,报销比例也会比较高。

赣公网安备36010202000252号

赣公网安备36010202000252号