骆驼说保:2021开门红年金险——华夏福临门财富版收益怎么样?都有哪些坑?

2021-03-02 11:43:49

2021-03-02 11:43:49 3041

3041

最近股市和基金一片绿,跌出一泻千里的架势,相比之下只需每年交一笔钱,不用任何操作就有高收益的年金险是真的香!

但挑选年金险大有讲究,有时候并不是越热门的产品就越好。

就像最近华夏人寿推出的这款2021年开门红产年金产品——福临门(财富版),很多朋友都跑来问小骆驼到底能不能入手,今天小骆驼就把测评给大家安排上:

-

华夏人寿福临门(财富版)保障情况

-

值不值得入手

01

华夏人寿福临门(财富版)保障情况

华夏福临门(财富版)年金保险是华夏人寿最近推出的一款理财险年金险,由年金险(福临门财富版)+万能账户(金管家钻石增强版)组合。

第一次接触的朋友可能不太明白什么意思,简单来说,年金险就是先往账户里存钱,然后在约定的年度给付生存年金,直到保险期满。

万能账户是专属你的一个复利账户,年金险保障期满了之后,若不领取生存年金,可以选择将年金转入万能账户复利累计生息,进行二次增值。

从表格可以看到,华夏福临门(财富版)保障内容还是比较全的,投保人年龄也比较宽松,70岁以下都可以买。另外还有特别生存金、满期金和身故/全残保障。

附加的万能账户是华夏金管家(钻石增强版),另外还可选百万医疗险——医保通(旗舰增强版)。

一、福临门(财富版)年金险

为了方便大家理解,这里以小骆驼朋友小A的真实情况为例:

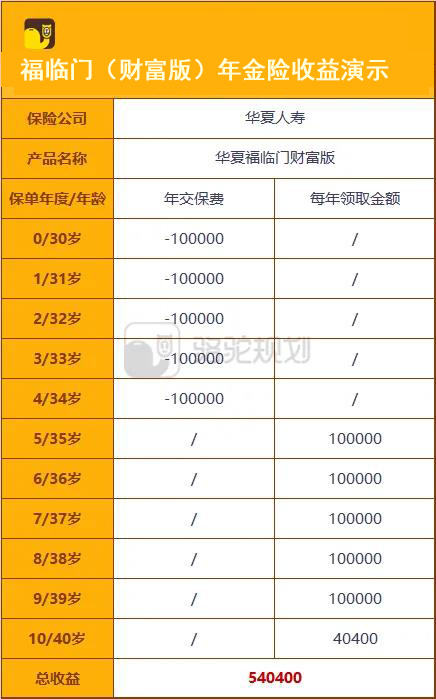

小A今年刚好30岁,买了一份华夏福临门(财富版)年金险,保障10年,每年交10万,交五年,从35岁开始,如果小A选择领取年金,而不转入万能账户,她每年能领10万块钱,一直领到39岁,到40岁的时候,她还能一次性领取基本保额为40400元。

算下来她一共能领540400元。

若5年后,小A不领取年金,选择将这笔钱转入万能账户(金管家钻石旗舰版)里累计生息,滚利增值。

二、万能账户:金管家(钻石增强版)

年金险的钱转入万能账户时,会收取1%的手续费,有些产品不支持追加投资,金管家钻石增强版可追投,同样是收取1%的手续费。

另外,前五年如果需要取出万能账户的钱,会按照一定比例收取费用,所以还是那句话,购买万能险,5年内尽量不要做部分领取或者退保。

金管家钻石增强版的保底利率有3%,这是白底黑字写进合同的。

也就是说,不管未来市场怎么变,哪怕利率低成负数,你最终的收益率,都不会低于这个数字。

当然,实际计算利率是不确定的,具体的可以登录保险公司官网查询,或者打电话给客服进行咨询。

小骆驼在官网上查到了金管家(钻石增强型)2020年下半年的年结算利率,能达到5%还是不错的。

假定接下来的日子年结算利率都能保持在5%,可以推算出:

小A在她50岁的时候,账户价值能达到1009157元,60岁的时候已经能达到1643811元,收益还是不错的。

注:图中的现金价值指年金险保单价值,账户价值指万能账户的价值。

当然,真正的收益还是要根据实际利率进行计算,假设未来利率下滑,跌破保底利率,在此,我们按万能账户3%保底利率做结算演示:

小A在50岁的时候,账户价值有787363元,60岁的时候能达到1058149元。

三、附加百万医疗险:医保通(旗舰增强版)

理财同时当然要不忘保障,福临门(财富版)可选附加百万医疗险是医保通(旗舰增强版),一般医疗保障有200万元,免赔额1万,重大医疗保障,质子重离子医疗保障没有免赔额。

另外还有6年续保保证,不会因停售、理赔、健康状况变化拒保,看起来好像非常不错,30岁的小A一年保费是333元,这个价格也能接受。

但市面上优秀的百万医疗险其实有很多,像复星联合超越保,同样支持6年续保保证,一般医疗保障也有200万元,免赔额5k-1万,重大医疗保障有400w,不设免赔额,质子重离子医疗保障和重疾共额,30岁首年保费只需232元,所以,有更好的选择为什么不呢?

02

值不值得入手?

讨论一款年金险值不值得入手,最重要的还是看最终的收益,毕竟钱多才是王道。

收益多还是少,你得对比着看。

比如把最近比较受欢迎的光大钻多多拿过来和福临门(财富版)做对比,你会发现:

小A在她30岁的时候,每年交10万,交5年,投入50万块钱在光大钻多多里,假设以3%得保证利率来计算,她50岁的时候,账户价值是912221元。

小A以同样的方式,投入50万块钱到福临门(财富版),也是按照保证利率3%来计算,50岁的时候,她账户价值是787363元。

光大钻多多比福临门(财富版)的收益足足多了124858元。

同样都是为了理财,哪个更值得入手已经不言而喻了吧。

写在最后:

最后,小骆驼想说:年金险很复杂!

有些适合教育,有些适合理财,有些适合养老,交费年限,领取规则也各有不同,有些看似演示收益高,但看了条款,收益率 不 是 确 保 给 付 的,有些虽然保证了收益率,但领取方式受限,回本时间太久。

所以建议大家在挑选年金险的时候一定要咨询专业人士的意见,或者自己懂条款,能算好收益。

赣公网安备36010202000252号

赣公网安备36010202000252号