骆驼说保:和年金险相比,基金和股票真的更香吗?

2021-02-20 13:56:25

2021-02-20 13:56:25 2407

2407

小骆驼有两个朋友最近因为要不要买年金险争论了起来,一个觉得要目光长远,趁年轻为以后做足打算,购买年金险很有必要,另一个则觉得年金险很鸡肋,基金股票的高收益,哪个不比年金险香。

争论了半天谁也说服不了谁,过来让小骆驼评理。

说实话,一切不看实际情况断对错的,都是耍流氓。

不论是家庭还是个人,说到资产配置,都要根据自己的财务状况、风险偏好、诉求目标进行考量。

今天小骆驼就带大家一文讲清楚关于年金险的那些困惑。

-

年金险是什么?

-

优势在哪里?

-

和年金险相比,基金和股票真的更香吗?

01

什么是年金险

年金险和重疾险、寿险、医疗险以及意外险统称为人身5大险,但年金险和其他险种略有不同:

通俗来说就是你把现在手上的闲钱交给保险公司,等一定时间之后,按时领取一个相对稳定的收益,或者是在未来当你需要用到这笔钱的时候,一次性取出来。

不同于健康类保险是靠以小博大,年金险的收益是靠时间杠杆来完成的,这个时间基本在10-20年左右,甚至更长,虽然也可以中途取出,但是会损失一部分本金,很不划算,所以,年金险其实相当于是在帮你强制储蓄。

适合手头有一部分闲钱,暂时用不到,打算为自己存一笔养老钱或者为孩子存一笔教育金的人群,又或者是目光长远但存不下钱的月光族,用交年金险的方式为自己存一笔备用金,防范突发风险。

或者你觉得,既然都是存钱,那能存钱的方式可太多了,为什么要选择年金险呢?

这就是我们下面要说到的,年金险的优势究竟在哪?

02

年金险的优势

1.安全性高

我们知道买保险就是买条款,只要是白纸黑字写进合同里的,都会受法律保护。

写进合同的收益,不管以后经济形势如何,保险公司都会按照合同约定兑付本金和收益,每一分钱都有保障,非常安全。

就算是保险公司破产倒闭了,根据《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

可见,你的保单也会依法转移到别的保司,保单利益不会受损,对普通用户没有任何影响。

2.收益率高

把年金险看作是理财工具的一种,衡量它好不好的一个重要指标就是收益。

当前年金险的预定利率在3.5%,听起来好像没有比银行高多少,但你要知道,银行存款用的是单利,而年金险收益用的是复利,简单来说,单利是指只有本金的增长,而复利是本金+利息共同增长。

且还有一个好处,这个利率是锁定终身的,也就是说现在购买,终身按照此利率兑付。

中国的经济在飞速发展,回想十年前一万块钱的购买力,对比现在的一万块钱,就知道通货膨胀有多厉害。

7年前余额宝收益还高达7%呢,现在再看余额宝都跌到2.3%了,未来中国的利率肯定还会持续下行。

这样看,锁定利率的吸引力还是很大的。

当然,一款年金保险预定利率高,并不代表它的保单收益就一定高,在买一款年金险前,自己动手算算它的内部收益率才是关键。

所以大家在挑选的时候一定要问专业人士,或者自己算好收益。需要自己算收益的可以在后台回复【irr】我给你发送计算工具。

3. 强制储蓄

现在越来越多的人开始超前消费,花呗、白条、信用卡,心情不好买买买,心情好了还是买买买,每月都月光,甚至还得分期还款。

但每个人都会老,老了之后如何养老,孩子的教育问题如何规划,这些都是人生的刚性支出,需要提前储备。

年金险都可以很好地解决这些问题,它可以帮你进行强制储蓄,把钱放进去,也不用费心打理,一定的年限之后,就能持续得到不输市面上绝大多数理财方式的收益。

长远来看,这对于理财意识不强,或者说没有理财能力的个人和家庭来说,是非常好的选择。

03

理财该选什么?

从这张表格中,能很清晰的看到,在众多理财方法里,基金和股票的收益是不确定的,安全性也比较低。

不可否认,有很多股市大神和基金大神,可能收益能高达几十甚至上百,但要注意的是,高收益必定伴随着高风险。

前段时间,白酒基金频频等上热搜,无数基金小白纷纷下场,准备大赚一笔,没想到被割了韭菜。

基金和股票被套牢都是很常见的,这时候多数人都很纠结:割肉担心立马就涨了,不割肉看着心疼。

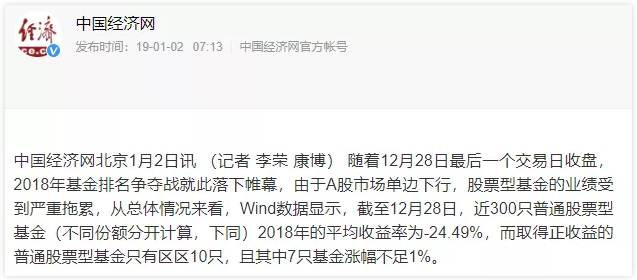

就比如2018年,有70只基金跌幅超过30%,14只基金跌幅超过35%,更有4只基金的跌幅超过40%,最高跌幅达47.95%,股市同样不乐观,同年有69.3%的股民处于亏损状态,其中50%股民的亏损超过20%。

截至2021年1月,仍有上百支基金自成立以来就一直处在亏损状态,作为普通人,既没有高超的理财能力,也没有绝佳的运气,基金和股市绝不适合闭眼入。

2020年,有1790只个股下跌,占比47.81%,另外海航集团申请破产,海航控股预亏580亿-650亿,刷新A股亏损纪录。

所以,如果只是把少部分灵活存款用在基金或者股票上,赚了是锦上添花,赔了也输得起,不伤筋动骨,这倒还好。

若是想把养老或者兜底的钱用来做这部分投资,那小骆驼还是劝你三思。

写在最后:

最后,小骆驼想说,年金险和基金、股票并不是对立的,没有绝对的好,也没有绝对的坏。

想拥有一个稳健、持续的资产配置,是不能把所有鸡蛋放在一个篮子里的,年金险的钱是保本升值的钱,基金和股票是“生钱”的钱,别想着用你保底的筹码去撬动财路,一个不小心可能陷入走投无路的境地。

如果你不清楚如何去配置这些钱,或者想了解普通家庭如何理财,可以看小骆驼这篇:骆驼说保:普通工薪家庭理财必看!教你理财!

赣公网安备36010202000252号

赣公网安备36010202000252号